スズキ トモ氏講演「Well -beingの基礎としての『付加価値の適正分配経営』DS経営で描く人材獲得と持続的成長の未来」レポート

2025年は「DS経営」元年として記憶されるようになるかもしれない。早稲田大学商学学術院教授のスズキ トモ氏は、現在重視されている投資家偏重のコーポレート・ガバナンスの流れと一線を画した政策提言を積極的に行う新進気鋭の経済学者だ。

スズキ氏は、独自データを示しながら、日本の “資本主義”が空回りし、「失われた30年」から脱却できずにいる理由を鮮やかに解き明かす。そのうえで、日本経済を再び成長軌道に乗せるためには、行き過ぎた株主第一主義を改め、付加価値を適正に分配する「DS経営」へと大胆に舵を切るべきだ、と説く。

付加価値を適正に分配する経営とは何か?経営者にできることは何か?

2024年11月20日(水)17:30〜21:00、千代田区丸の内の東急リバブル株式会社ソリューション事業本部のセミナールームにておこなわれた、アイディール・リーダーズ経営者勉強会にてスズキ氏が行った講演レポートを全4回にまとめた。今回はVol.2をお届けする。

Vol.1 我々は「失われた30年」でいったいなにを失ったのか? はこちら

スズキ トモ氏略歴

大手監査法人を経て、オックスフォード大学で「会計・経済の哲学(博士号)」取得。そのまま主任教授を務める。国連等の国際機関、チャールズ皇太子、中国、インド政府等との協働により政策提言。インドにおいて損益計算書に追加的な1行を加えることでCSR(企業の社会的責任)文化を根付かせた One Additional Line 革命で知られる。日本ではIFRSの強制適用を回避した『オックスフォード・レポート』(2012)、四半期報告書の廃止を実現した関経連レポート『成熟経済・社会の持続可能な発展のためのディスクロージャー・企業統治・市場に関する研究調査報告書』(2021)がある。総理大臣補佐官顧問等の立場から「付加価値の適正分配経営」を推進。著書に『新しい資本主義のアカウンティング:「利益」に囚われた成熟経済社会のアポリア』(2022中央経済社)や日経新聞『経済教室』「あるべき企業統治 ”付加価値の適正分配 再考を”」(2024・4)等がある。最新著作、月刊『資本市場』(2024年8月号)「成熟経済下の『資本市場の統治』― 株式報酬制度:付加価値の適正分配のナッジとして」では、岸田政権「新しい資本主義」政策のまとめと「従業員・国民の株主化」を論じている。

「証券・会計ビッグバン」によって150倍に増えたものとは

「竹中平蔵先生は、当時、家計金融資産が1400兆円あり、その半分が銀行預金として何も使われていなかったことから、その資金を企業に投入してやれば、企業の生産設備が増え、生産効率化により競争力が高まって利益が出て、日本の経済成長が図れるのではないかと考えたのです。預金の持ち主である国民が株主になれば、利益が出たときに、その配当が株主である国民に還元され経済が循環し、国全体が豊かになるはずだ、と。それが投資家の自由な活動に依拠した『新自由主義』政策であり、投資家のための情報開示を積極的に進める『証券・会計ビッグバン』でした。当時その考え方自体は間違っていなかったと思います。そして、「利益」に関しては増大して、株主への還元だけが150倍 と飛躍的に伸びました。しかし、その理由、構造は全く違ったものでした。資金調達も、役員給与も従業員給与も設備投資も増えておらず、好循環には程遠い 状況です。いったい何が起こり、なぜこんなことになってしまったのでしょうか」

スズキ氏の見立てはこうだ。そもそも「証券・会計ビッグバン」で行われた決算の四半期開⽰、セグメント情報の開示、国際会計基準の導⼊、連結決算等といった施策は、投資家に対してより多くの情報をより⾼頻度で提供することで、新たな投資機会を発見してもらい、より多くの資金を提供してもらおうという政策だった。しかし、成熟した日本経済に大きな成長は期待できそうにない環境で、より多くの情報をより高頻度で得られるようになった投資家たちは、新たに資金を提供するよりも、既に企業内に存在する潤沢な内部留保や資本を回収することに奔走した。そこで「もっと多く配当を出せるはずだ」、あるいは「余剰している資本は自社株買いで返還せよ」と配当要求を高めていき、企業側も政府やメディアに促されるままに株主重視の経営を進めた結果、他のステークホールダーに対する分配を犠牲にして、株主還元だけが増え続けてしまった 、というのだ。

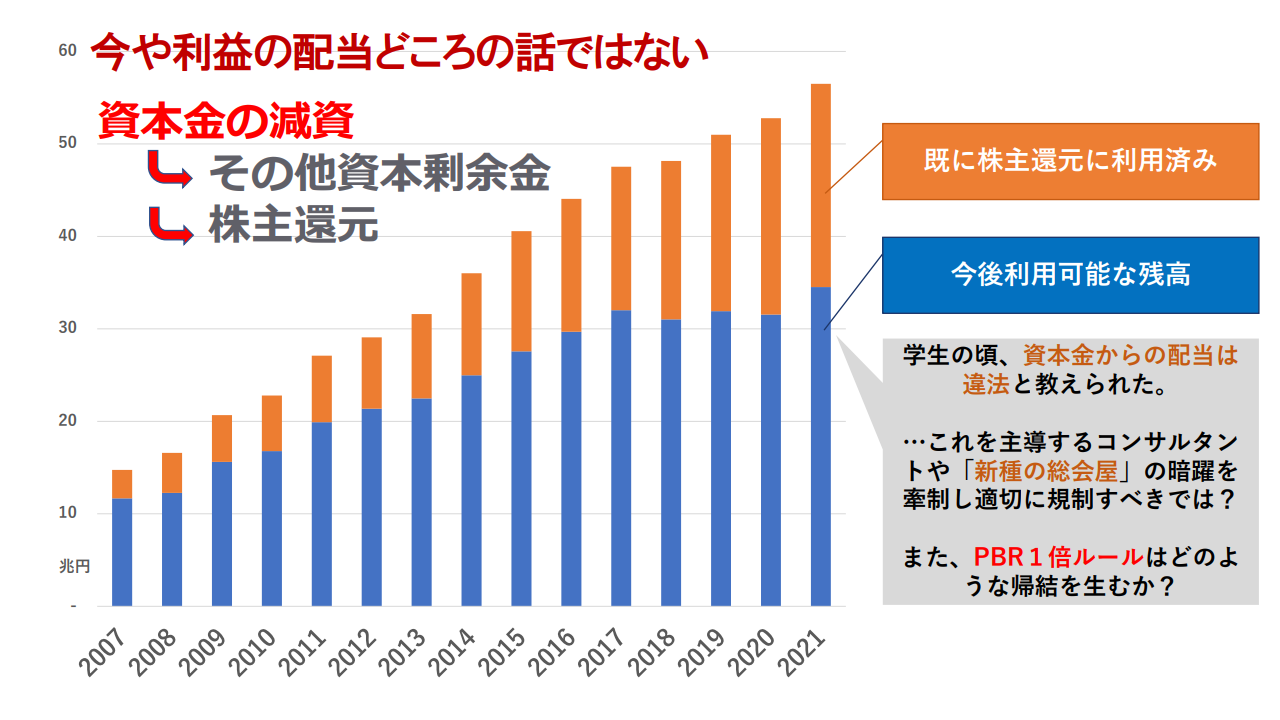

「当時、竹中先生の考え方はある意味当然でした。ですが、その後、政策レビューが行われてこなかったことは問題だったと思っています。そして、この事実に気づき始めたのが岸田内閣なのですが、『利益』に対する憧憬が強すぎるためでしょう、なかなか理解や政策が進みませんでした。ですが、その間に事態はさらに深刻なものとなっています。今や、『利益』のみならず、本来禁じ手である『資本金』までもが株主還元の原資となっている からです」

厳密には資本金から直接配当を出すわけではないが、2001年、2003年、2007年の商法、会社法の改正により、減資して「資本⾦」を「その他資本剰余⾦」に振り替えることで、資本金を配当の原資に回すことができるようになった。それ以降、資本からの株主還元は増え続け、2021年には20兆円を超え、さらに今後30兆円を超える額が還元されようとしている。

「従来、資本金から配当を出すことは違法とされていました。大学で会計やコーポレートガバナンスを勉強された方は、資本金を取り崩して配当を出すことは違法だと教えられたはずです。それが、20年ぶりにイギリスから日本に帰ってきたらできるようになっていたので、ほんとうに驚きました」

「PBR1倍ルール」によって自社株買いが急増

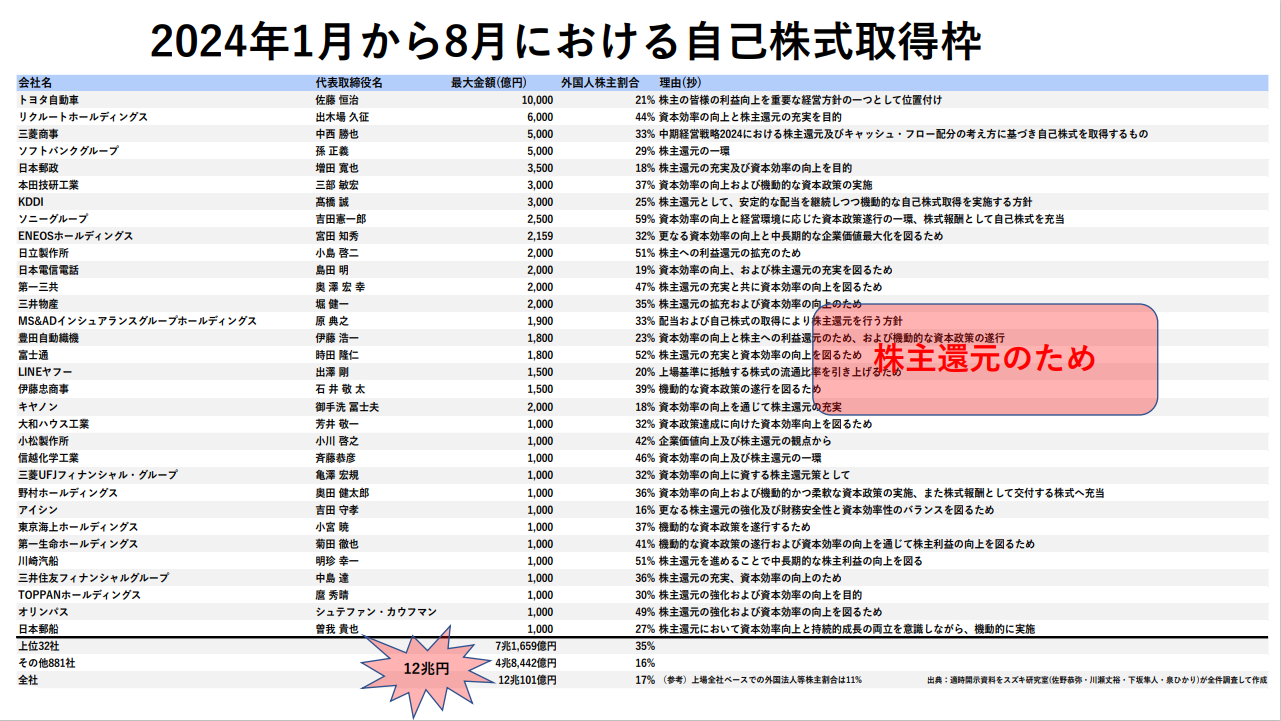

この段階で、事実上資本を減少させて株主還元への動きを後押しするように出てきたのが、「PBR1倍ルール 」だ。2023年5月頃から、東証が発表したPBR(株価総額/資本)を改善し中長期的に企業価値を向上させる施策を求める(具体的にはPBRが1倍以上となる様な経営戦略を公表する)、いわゆる 「PBR1倍ルール」がマスコミ等で話題となった。東証、金融庁としては、資本コストや資本収益性を意識した経営を実践するようになれば、日本企業が投資家にとって魅力ある投資先として認められ、より多くの資金が企業へと流入するはずだ、との立場からの要請だったのだが、多くの経営者は想定とは異なる行動をとった。「いや、実は、金融・投資家業界にとっては想定通りの流れだったのかもしれません」とスズキ氏は訝る。

「当時、東証の約4割の上場企業が『PBR1倍』以下でした。『来年までに1倍以上になるようにしてほしい』と東証から改善要請を受けた経営者たちはどう考えるでしょうか。分子の株価は短期的にコントロールできるようなものではありませんから、分母である資本を減らしてしまおうと考え た。そこで、多くの上場会社が自社株買いに走った 、というわけです。事実、2023年5月の1か月に限っても、220社が総額3兆2500億円の自社株買いを発表 しています。自社株買い、とは、『自社には資金があるものの、それ以上の収益を生み出せるような事業はできそうにないので、今手元にある資金を市場に戻し、株主へと還元します』ということを意味します。我々の研究室で適時報告書を全件読み込んで、調べたところ、2024年、1月から8月までの間に、分母が12兆円分、小さくなるような自社株買いを発表していました 。当然、ROEもPBRも大きくなって、表面的な指標は 改善しますが、経済・経営実態は弱体化している

ROE8%ルールで資金の海外流出が加速!?

「利益の還元がどんどん増え、資本金さえ株主へと返されている。では、企業から還元された莫大な配当は誰が受け取ったのでしょうか?竹中先生は国民が株主になれば、配当という形で株主である国民にお金が戻るはずだ、と考えていたのですが、残念ながらそうはなりませんでした。みなさんご存じのように、外国人投資家がどんどん増えています。現在は平均30%が外国人投資家 と言われていますが、これは表面上の数字で、詳細に分析すれば、優良 上場企業の株主の半分近くが外国人投資家になっているのではないか 、とも言われています。アベノミクスにおいて想定されたトリクルダウンは起こらず、国民を豊かにする結果につながらなかった理由はここにあります。分配される付加価値の多くが海外に流出しているのです。我々の調査からは、自社株買いを行っている企業は総じて外国人投資家の割合が高い、という傾向 も見えてきました。そして外国人投資家は更なる還元を求めて、ROE (自己資本利益率:株主が出資した資金に対する収益性を示す指標)を高め、配当性向 (利益のうち、配当に支払われた割合)を高めるよう、圧力をかけてきています」

2015年頃からは「日本企業はROEも配当性向も総じて低く、米国の半分以下である。これでは市場がグローバル化しても国際競争にならない。だから、ROE、配当性向を高めるべきだ 」という論理でROE経営が推奨されるようになった。きっかけは、2014年8月に経産省によって出された通称「伊藤レポート」で「収益率(=稼ぐ力)を向上させるために、企業はROE8%を目指す」という具体的な目標が示された ことだ。このROE8%という数字は、外国人投資家を含む機関投資家らに「日本株に何%のリターンを求めるか」というアンケート調査を行った際の平均値から算出されたものだ。つまり、投資家らによる期待ROEの平均値がそのまま目標値として設定されたものだったのだ。もちろん、投資家らが高ROEや高還元率をめざすことは合理的であるし、企業としてもROE8%が達成できるよう、収益率を高められることが理想ではある。

だが、「日本企業はROEや配当性向が低いから、市場がグローバル化したときに国際競争にならない、というのは誤り だ」とスズキ氏は指摘する。

「みなさんROEや配当性向ばかりを気にしますが、『有配率』 を見ていません。有配率とは、上場企業が100社あるとして、そのうち何社が配当しているかを示す比率です。我々の研究室で調べた直近のデータによると、米国では上場企業の約2割しか配当していません。米国では企業が成長している限り、配当しないのが基本 です。企業が大きく成長し、成熟してきたら配当する、というのが米国の配当の考え方だからです。一方、日本では93%が配当しています 。93%の日本企業が、米国の成長しきった2割の企業と同じ配当性向で株主還元をしていたら、日本から急激に事業資金が流失してしまうのは明らかです。しかも、それはコロナ禍でも続いていました。日本では15社の鉄道会社が上場していますが、コロナ禍の移動制限により全社が赤字だったにもかかわらず、配当しているのです。コロナ禍で赤字なのに配当を出す、などということは欧米では考えられないことです」

“コーポレート・ガバナンスを強化し、企業が投資家と情報を共有することで、企業と投資家の「建設的な対話」を促し、持続的価値創造を目指す”はずが、実際は赤字配当や、自社株買い要求が加速 する、という真逆の事態が起きている。英国のビジネススクール教鞭を取っていたスズキ氏は、受講生である30~40代の投資家や経営者たちから、「Suck Japan to the marrow.」という言葉を聞いたという。これは「日本を骨の髄までしゃぶりつくせ」という意味である。また、「日本が最終的につぶれてしまう前に売り抜けろ」とも。

感情的にはとても許容できない言葉だが、投資とは「前期に小さく投入し、後期に大きく回収する」という2段階プロセスであり、将来的に成長する見込みが無ければ、少しでも多く回収しようと動くのは投資家として合理的な判断 といえる。投資家たちは、「日本経済は“成熟”しており、これ以上成長する見込みがなく、回収局面にある」と予測しているからこそ、日本に新たな投資をするのではなく、少しでも多く回収しようと様々な要求を突き付けてくる。日本はそうした要求に国を挙げて応えてしまった結果、収益は上がらず、役員、従業員給与も上がらず、設備投資やR&D投資も上がらぬまま、株主還元だけが増え続ける市場構造 ができ上ってしまった。これが、“成熟期”にある日本の「失われた30年」の真実なのだ。

株主還元優先の市場構造が企業経営にもたらした影響とは?Vol.3 従業員のエンゲージメントを高める「付加価値の適正分配」

(構成 井上佐保子)